Ordnungsmäßigkeit eines elektronischen Fahrtenbuches

Elektronische Fahrtenbücher sind eigentlich eine sichere Sache. Unter welchen Voraussetzungen sie dennoch als nicht ordnungsmäßig eingestuft werden können, hat das Finanzgericht Düsseldorf geklärt.

Eine unentgeltliche oder verbilligte Überlassung eines Kfz zu privaten Zwecken durch den Arbeitgeber ist, nach den geltenden Vorschriften des Einkommensteuergesetzes, nach der »Ein-Prozent-Regelung« als Bestandteil des Arbeitslohnes (geldwerter Vorteil) pauschal zu berechnen und zu versteuern. Soll dagegen der tatsächliche Umfang der Privatnutzung berücksichtigt werden, ist dieser durch das Führen eines ordnungsgemäßen Fahrtenbuches seitens des Arbeitnehmers nachzuweisen. Ist dies der Fall, ist der für die Überlassung eines dienstlichen Kfz zur privaten Nutzung anzusetzende geldwerte Vorteil entsprechend dem Anteil der Privatnutzung an den insgesamt für das Kfz angefallenen Aufwendungen zu berechnen. Soweit so bekannt. Doch unter welchen Voraussetzungen ist in diesen Fällen ein Fahrtenbuch ordnungsgemäß? Mit dieser Frage musste sich das Finanzgericht (FG) Düsseldorf auseinandersetzen.

Wann ist ein elektronisches Fahrtenbuch nicht ordnungsgemäß?

Die Betriebsprüfer des Finanzamtes hatten im Rahmen einer durchgeführten Lohnsteuerprüfung bemängelt, dass die Eintragungen im elektronischen Fahrtenbuch nicht zeitnah erfolgten, sondern in einem Rhythmus von drei bis sechs Wochen. Weiterhin wurden diese Eintragungen teilweise nicht im elektronischen Fahrtenbuch selbst, sondern auf separaten Notizzetteln nachträglich festgehalten. Somit wurde nach Auffassung der Finanzverwaltung gegen Tatbestandsmerkmale eines ordnungsgemäßen Fahrtenbuches verstoßen und es sei daher nicht anzuerkennen.

Die hiergegen eingereichte Klage des Steuerpflichtigen lehnten die Richter am FG Düsseldorf ab und begründeten dies damit, dass ein elektronisches Fahrtenbuch dann nicht ordnungsgemäß sei, wenn nachträgliche Veränderungen an den zu einem früheren Zeitpunkt eingegebenen Daten nicht in der Datei selbst, sondern in externen Protokolldateien dokumentiert werden. Die dem Gericht vorgelegten Fahrtenbücher erfüllten im Ergebnis die Voraussetzungen nicht: Zum einen fehlte die von der Rechtsprechung geforderte äußere geschlossene Form und zum anderen wurden die Fahrtenbücher nicht zeitnah geführt (FG Düsseldorf, Urteil vom 24.11.2023 – 3 K 1887/22).

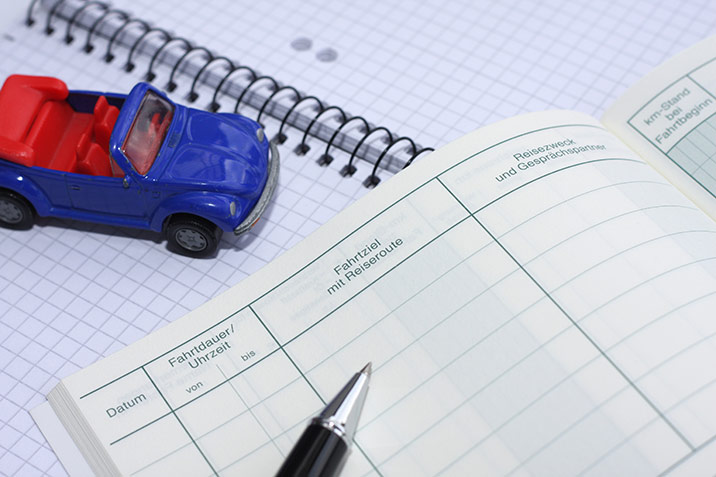

Grundsätzlich ist die Nutzung eines elektronischen Fahrtenbuches erlaubt und spart in der Regel Geld. Dennoch muss man sich auch hier an die gesetzlichen Spielregeln halten und hat zu beachten, dass das Fahrtenbuch den Anforderungen genügen muss. Für geschäftliche Fahrten etwa müssen Datum, Zweck der Fahrt, besuchter Geschäftskontakt, Ziel, Kilometerstand vor und nach jeder Fahrt sowie die Route (falls ein Umweg erforderlich war) aufgeführt werden.

Das könnte Sie auch interessieren

Muss für ein Botenfahrzeug immer ein Fahrtenbuch geführt werden?

Muss für ein Botenfahrzeug immer ein Fahrtenbuch geführt werden?Ein Fahrtenbuch zu führen ist zeitaufwendig und es sind Formalien einzuhalten. Da Zeit ein kostbares Gut ist, stellt sich in den Apotheken die Frage: Muss wirklich immer für jedes Botenfahrzeug ein Fahrtenbuch geführt werden? Die Antwort darauf...

Erfahren Sie mehr Anwendung der Fahrtenbuchmethode bei Schätzung des Treibstoffverbrauchs möglich?

Anwendung der Fahrtenbuchmethode bei Schätzung des Treibstoffverbrauchs möglich?Wenn der Treibstoffverbrauch anhand von Durchschnittswerten geschätzt wird, ist es rechtlich noch möglich, die Fahrtenbuchmethode anzuwenden? Worauf Sie in einem solchen Fall achten sollten.

Erfahren Sie mehr